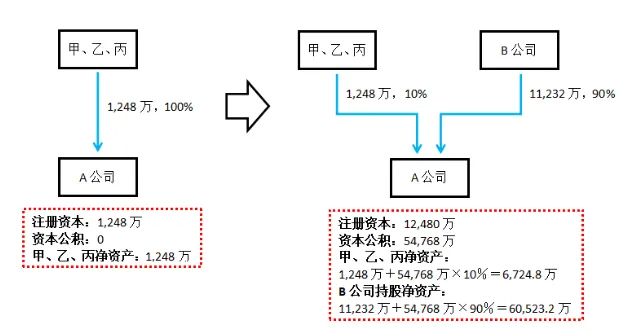

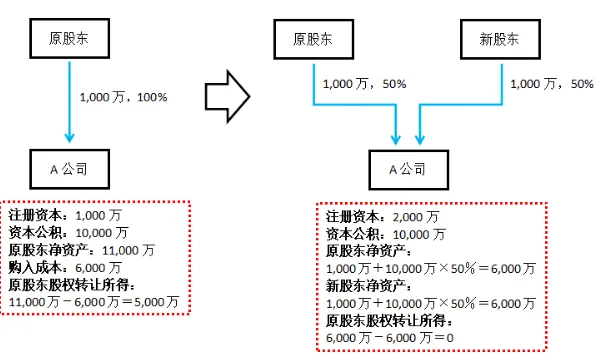

自然人股权转让向来是涉税争议的高发地带。实践中,很多高净值人士转让股权时设计了复杂的交易模式,试图规避巨额个人所得税负担。其中,有些筹划合理利用了税收优惠政策,起到了良好的节税效果。有些则弄巧成拙,不仅没有达到节约税费成本的目的,还因未及时申报或代扣代缴税款,受到税务机关的处罚。近日,笔者就检索到这样一起案例:当事人之间先签署了增资协议,在股权变更登记完成后,又将增资协议变更为股权转让协议。在民法上,这种变更确属当事人意思自治的范畴,但是在税法上,一次简单的合同变更就会带来高额的税收负担。涉案当事人因未及时履行税款扣缴义务,被税局处以7,700万补税及罚款。本文将分析自然人股权转让需关注的税收风险,并提出防范建议,以期为读者提供有益的帮助。 正常情况下,增资不需要缴纳所得税。当然,此处的增资仅限于货币增资。2、货币增资意思表示变更为股权转让面临补缴税款和合同效力风险 将增资的意思表示变更为股权转让,首先要解决变更意思表示的效力问题。如果投资方已经将增资款打入目标公司的账户,并且进行了工商变更登记,意思表示变更后,目标公司显然无法直接将收到的增资款打入投资方的账户。正常情况下,目标公司应当先作减资,在减资完成工商变更登记后,才能将这部分款项支付给投资方。而根据《公司法》的规定,减资需要公告公示,并通知债权人,债权人还可能提出异议。 如果投资方支付增资款后,这部分增资款的用途实际由目标公司的股东全权掌控,或自行支配并挪作他用。可以说,目标公司的股东自始就抱有以增资之名行股权转让之实的目的。根据《个人所得税法》第八条第一款第(三)项,个人实施其他不具有合理商业目的的安排而获取不当税收利益,税务机关有权按照合理方法进行纳税调整。因此,目标公司的股东可能被认定为实施了不具有合理商业目的的安排,增资关系可能被重新定性为股权转让关系,进而作纳税调整。 若投资方采取高溢价增资的方式取得目标公司的股权,同样存在被纳税调整的税务风险。通过图示可以更好地说明这一问题: 从上图可见,在B公司增资前,A公司资本公积为0,甲、乙、丙净资产与公司注册资本等值。由于B公司认缴的54,768万增资款作为溢价计入资本公积,这部分资本公积将按照各股东持股比例,分别计入各股东净资产当中,使得甲、乙、丙净资产增加了5,476.8万元。虽然甲、乙、丙在本次增资过程中对A公司没有任何认缴和实际投入,但因B公司的溢价增资取得了5,476.8万元的净资产份额,这就是溢价增资对原股东的利益输送效应。 与溢价增资相反,折价增资会产生原股东向新股东利益输送的效果。同样通过图示说明这一问题: 以上图为例,原股东以6,000万元购进A公司股权,经过经营,A公司净资产达到11,000万元。如果原股东按净资产价值转让全部股权,应确认所得5,000万元,应缴纳个人所得税1,000万元(5,000万×20%)。现原股东通过折价增资方式引入新股东,新股东投入1,000万元增资款,全额计入注册资本。则原股东对新股东产生利益输送5,000万元(10,000万×50%)。此时,原股东再转让股权,所得为0。 实践中,如果原股东试图将部分股权变现,但因每股净资产价值太高,直接转让会产生较高的所得税负担,就可能选择先通过折价增资的方式引入新股东,稀释原股东的股权价值,而后再作转让。如此操作,可能实现低价、平价甚至亏损转让的效果。而新股东据此获得的利益输送,还会通过签订代持股协议等其他手段,转付给原股东。目前,我国对折价增资的利益输送也没有出台课税政策,此外,由于按净资产价值核定是国家税务总局公告2014年第67号规定的第一顺位股权收入核定方法,故税务机关也很难以股权转让收入明显偏低为由对交易价格作出重新核定。 虽然如此,税务机关仍可能通过两种方式,对折价增资作出纳税调整:(1)认定折价增资属于不具有合理商业目的的安排,对原股东净资产份额作出调整。(2)将折价增资认定为先平价增资,再股权转让,对新股东递延到转增股本或分红的环节课税。

孙源律师:捷讯所高级合伙人、市律协财务委员会副主任、区投融资财税专业委员会主任、区十佳律师

业务领域:公司法律顾问、公司股权架构设计、公司章程个性化设计、股权激励设计、公司项目投融资风控、并购重组与尽职调查、投融资财税筹划、公司合并分立增资减资税务筹划、劳动用工管理与风控、商务合同管理与争议解决、公司重整与破产清算、家族财富传承以及其他商事领域的非诉讼和诉讼争议的解决。

法律顾问服务(部分客户)

1、中国救援重庆机动专业支队、重庆市消防救援总队特勤支队、九龙坡区民营经济发展服务局等行政机关。

2、威马农机股份有限公司(股票代码:301533.SZ)、重庆安运科技股份有限公司(股票代码:430562.NQ)等上市公司、新三板公司。

3、重庆神骥新材料科技有限公司、辉腾能源集团股份有限公司、重庆平山机电设备有限公司、重庆市恩睿斯科技有限责任公司、重庆港澳大家软件产业有限公司等专精特新企业、高新技术企业。

负责重大项目法律服务(部分项目)

1、法律尽职调查:重庆万州经济技术开发(集团)有限公司关于开展北京桦冠CRDMO业务工厂项目、重庆全域肿瘤医院有限公司等法律尽职调查项目。

2、股权激励:重庆辉腾能源股份有限公司、重庆西莱特电梯工程有限公司股权重组及股权激励项目。

3、投融资、股权重组:重庆心迪尔特医疗科技有限公司关于外资投资方及私募基金投资方的权益性融资项目。等

微信扫一扫

微信扫一扫 打开抖音扫一扫

打开抖音扫一扫